股票配资门户平台社区

股票配资门户平台社区

近一个月,资本市场表现震荡,进而加剧板块间的轮动。毕竟,相较于单边上涨,或者单边下跌行情,震荡行情中,市场的共识不是那么高,反而分歧很大。

你觉得科技好,他觉得白酒好,另一个认为医药好。总之,就是各有各的想法,最终反映在股市上,就是板块轮流来呗。

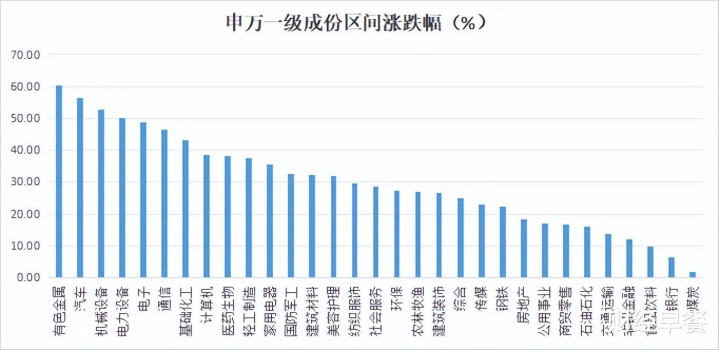

尽管如此,但拉长时间看,今年以来,板块整体涨幅最好的并非科技,而是有色金属板块。

有色金属板块里,今年涨幅翻倍公司也不少。

这个典型的周期股,今年怎么也开始发力了?

有色频频登台

默默无闻的时候,相信很少有人会认为有色金属值得关注。毕竟,当前股市里的新题材太多了。

光是科技,这条宏大叙事中,就有很多分支,AI算力、液冷、芯片、光模块、存储芯片、机器人......怎么也很难轮到有色金属吧。但没想到人家也默默努力,证明了一把。

这里抛开牛市环境这条因素外,虽然有色金属是周期股,但是放在今年来看,它是个典型的事件驱动型板块。受到很多逻辑,以及市场预期变化的影响。

第一,关税的变化主导着该板块的预期。主要传导逻辑在于:关税对产业链成本、供需格局及企业盈利的连锁影响,属于全球贸易敏感型行业,有色金属从原料进口到成品出口均暴露于关税调整的辐射范围。

今年上半年,美国关税政策变动较大,叠加经济增长预期等因素,铜等工业金属价格波动加大。7月30日美国宣布对进口铜线材、铜管棒等半成品以及电缆等衍生产品征收50%关税,又刺激纽约铜价一度大幅波动。

另外,关税也引发供应链重构与替代效应。美国关税推动铝在电缆领域加速替代铜,此外,具备海外产能的洛阳钼业等企业因可规避关税,估值获得溢价。

当然,美国对铜管、铜线等加征关税,也会造成以出口为主业的加工企业利润承压。所以,不同逻辑之下,板块内各公司的股价反应也不同。但关税这个因素,年初以来一直作用在其中。

第二,欧洲财政转向VS美国战略收缩。2025年3月初海外大类资产震荡加剧,政策与经济动能变化成核心推手。特朗普政府频繁变动的经贸及地缘政策持续扰动市场,引发不确定性。

同时,德国总理候选人“不惜一切”重振经济、强化国防的表态,释放财政扩张信号,被视作德国财政根本性转向,触发欧洲资产重新定价。

国金证券牟一凌认为,尽管3月全球制造业PMI回落至49.6%,但此前关于其自2023年1月来首超服务业的信号,暗示全球经济动能或从美国科技与金融等服务业,转向国防、基建等制造业。欧洲等非美经济体财政扩张有望对冲美国经济走弱风险,为大宗商品价格提供支撑。

第三,美联储降息刺激需求预期。美联储降息有助于托底全球经济,带动基建、制造等顺周期行业复苏,而这些行业正是铜、铝、锌等工业金属的核心消费领域,需求回暖将为金属价格提供坚实支撑。

另一方面,美元作为有色金属的定价锚,其汇率在降息周期中通常会承压走弱,从而降低非美地区买家的采购成本,刺激全球范围内的金属采购需求。

第四,行业需求端复苏迹象,对有色金属业绩向好预期的带动。一些新能源产业,包括光伏、储能等在反内卷。前段时间,市场也在交易反内卷行情。新能源汽车、光伏、风电的反内卷对铜、铝、锂、稀土等有色金属的需求形成支撑。

哪些表现给力

有色金属板块里面,也有很多分支,比如金属材料、磁性材料、工业金属、贵金属、小金属等,因此,并非所有的细分方向表现都一致,而且有分层,行情触发逻辑也有少许差异。

作为稀土的小金属,股价年初以来涨幅在104%左右,算是有色金属中表现很强的。

除了关税战之外,今年8月,工信部等三部门发布稀土开采和冶炼分离总量调控管理办法,行业供给端调控力度升级,推动稀土价格上涨。

另外,稀土除了在新能源车里有广泛应用之外,在当下炙手可热的机器人领域也有所应用,包括制动系统、控制系统、激光雷达等高精度传感器的制造方面。

根据金力永磁的年度报告,2023年-2028年,全球人形机器人对稀土永磁的消费量将以162.2%的年复合增长率飙升,2028年突破2887.5吨。

当前,在相关上市公司业绩上也有很好的体现。2025年上半年,北方稀土净利润暴增1951%。

除了稀土,铜在新型产业里的应用也比较好。申银万国期货分析师李野指出,目前全球处于新能源汽车、机器人以及AI算力可能长期大幅扩张的革命性和历史性时期,作为难以替代的电力导体,铜的需求将长期向好。而且如果供应端继续收缩,可能也会进一步推动铜价上涨。

另外,黄金概念今年以来表现比较亮眼。而且,每次关税战扰动后,它几乎都充当起避险的角色。比如,今年4月初,特朗普突然宣布对所有贸易伙伴加征对等关税。9月以来,受美联储降息、关税扰动、央行购金等多重因素驱动,黄金板块继续走强。

黄金板块后续表现,还得看关税政策会不会升级,以及国际形势情况。不过,在美联储降息的大背景下,机构对于黄金预期整体比较积极。

东莞证券认为,下游新能源汽车市场迎来“金九银十”传统旺季,锂电池产业链连续两个季度实现净利润同比环比显著增长,随着“反内卷”持续深化,有望促进落后产能加速出清。这个可以看接下来行业的持续性如何。

结语

华夏基金高级策略分析师王强指出,大部分有色板块特别是能源金属如锂,这几年因为供需产能问题,利润相对较差,盈利能力较弱,甚至出现亏损,用市盈率估值可能不合适。

按照市净率估值,有色金属板块市净率目前在2.6左右,是近10年的50%分位。整体属于历史中位数水平,经过今年显著上涨,估值有明显抬升。

不过,从其过往走势来看,它始终是跟事件驱动强绑定。如果经济数据向好,那么不排除它有想象空间!但板块里细分方向已经比较高的,需要警惕持久性。

免责声明(上下滑动查看全部)

任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另股票配资门户平台社区,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,亦不对因使用本文内容所引发的直接或间接损失负任何责任。投资有风险,过往业绩不预示未来表现。财经早餐力求文章所载内容及观点客观公正,但不保证其准确性、完整性、及时性等。本文仅代表作者本人观点。

卓信宝提示:文章来自网络,不代表本站观点。

相关文章

热点资讯